【解説】2025年航空機受注残、過去最高を更新。

なぜ今「機体」ではなく「エンジン」なのか?

ボーイングとエアバスの2025年通期実績が発表されました。

結論から言えば、「空前の受注残高」がさらに積み上がり、航空産業はかつてないほどの「増産プレッシャー」の中にあります。これは、新規参入を目指す日本の中小製造業にとって、千載一遇の好機と言えます。

1. 【2025年実績】回復はしたが、コロナ前には届かず

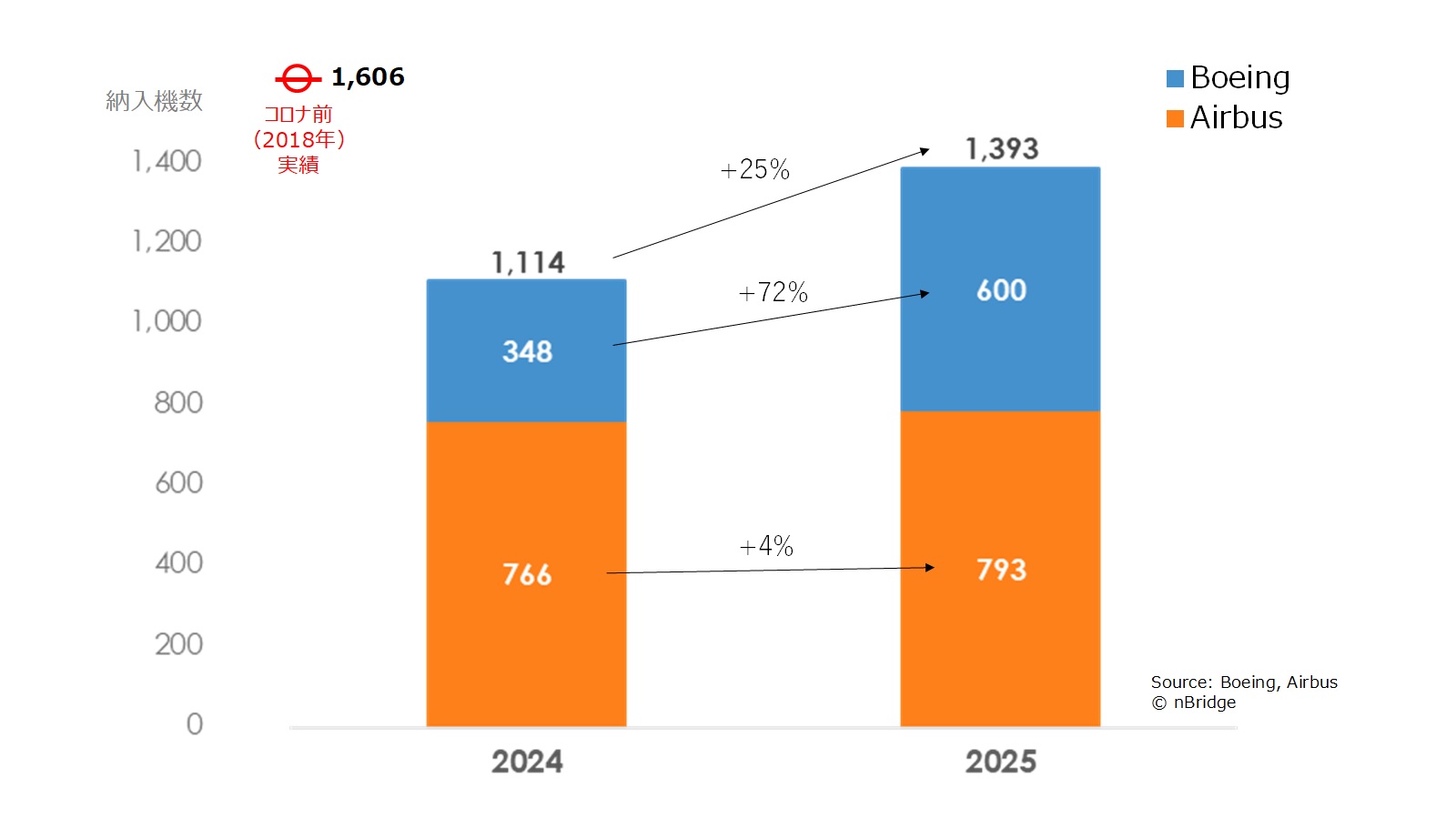

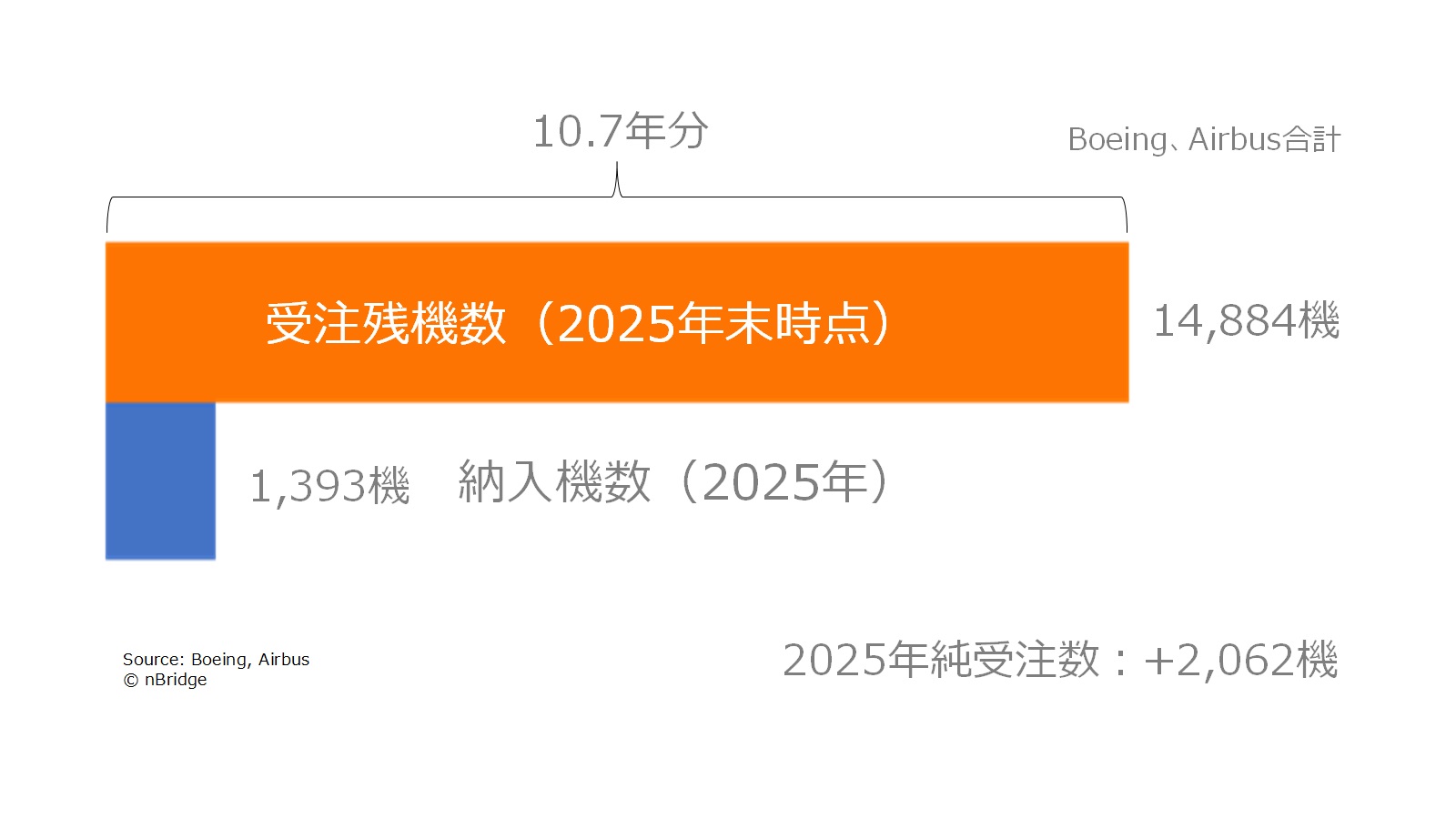

2025年の納入機数は、両社合計で 1,393機となりました。 前年(2024年:1,114機)からは確実に回復していますが、コロナ前のピークである2018年の実績(1,606機)と比較すると、未だ8割程度の水準に留まっています。

一方で、2025年のボーイングとエアバスの純受注数は2,062機で、受注残(バックログ)は、14,884機と過去最高を更新しました。現在の生産ペース(2025年納入数ベース)で計算すると、この受注残を解消するには 10年以上 かかる計算になります。

つまり、「注文は山ほどあるのに、モノが作れていない」状況です。サプライチェーンの混乱は解消に向かうどころか、増産要求に対して供給能力が全く追いついていないのが実情です。

2. 「機体」ではなく「エンジン」を狙うべき理由

このデータを日本企業はどう読み解くべきでしょうか。

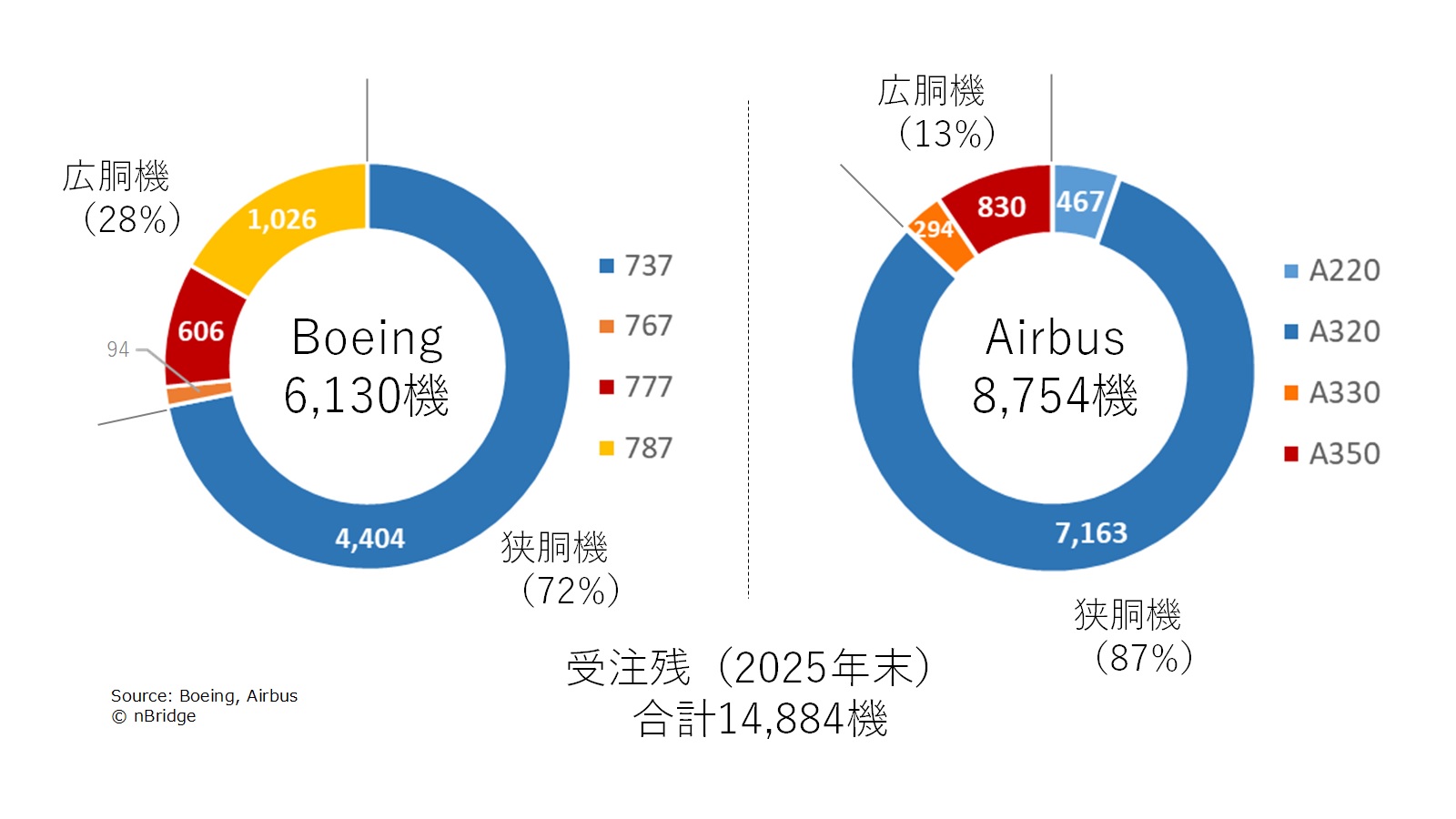

注目すべきは、「エアバス」と「狭胴機(ナローボディ)」のシェアの高さです。

日本の航空産業の構造的変化

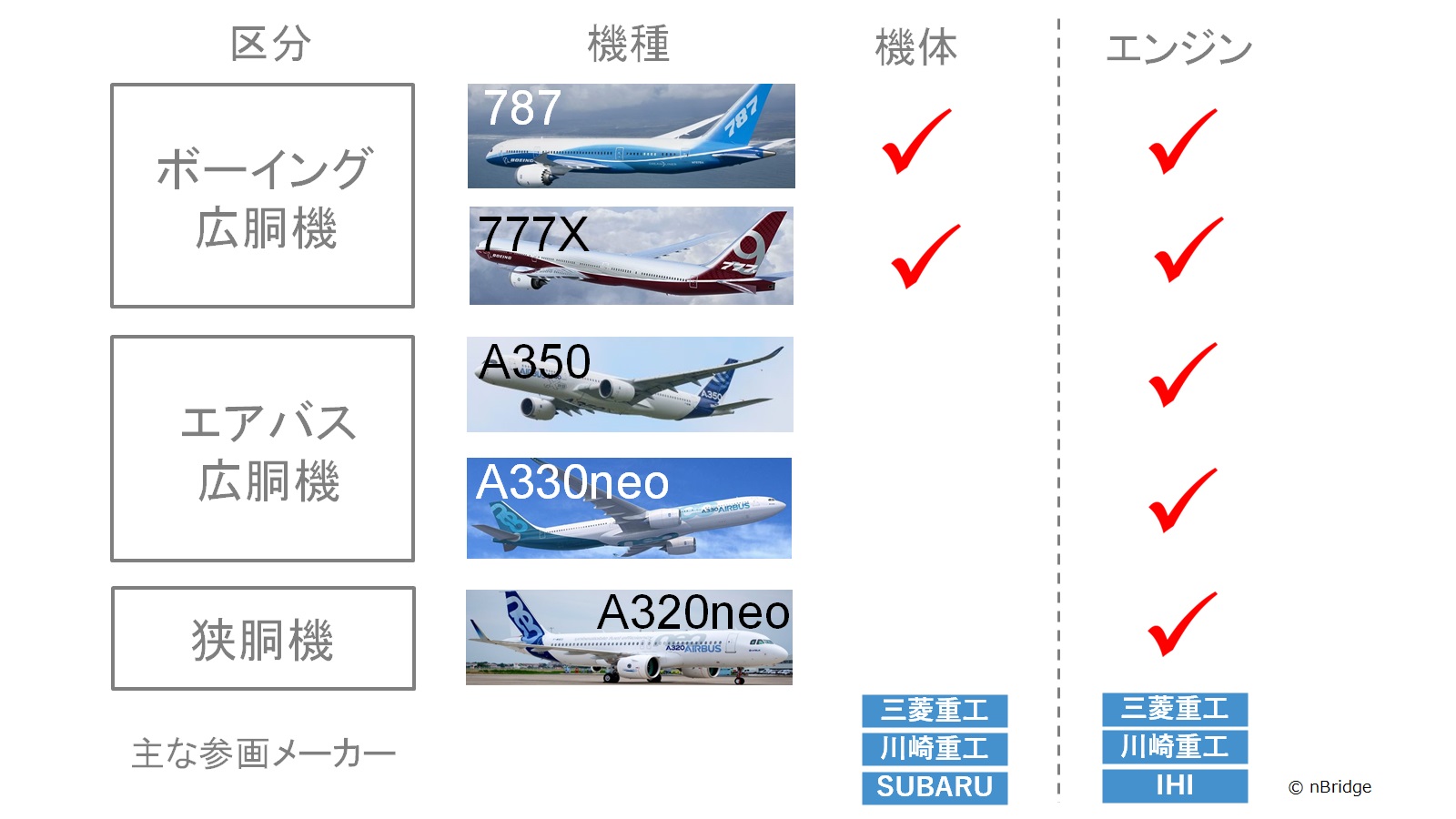

- 従来(機体): 日本の重工メーカーは、伝統的にボーイングの広胴機(787, 777等)の機体構造部品に強みを持っていました。

- 現在(エンジン): 市場を牽引しているのは、エアバス機や狭胴機(A320neo等)です。この分野で日本企業が深く入り込んでいるのが、実は「航空エンジン部品」なのです。

グラフの内訳を見ると、受注残の約70%以上(エアバスについては約90%)が、A320neoや737MAXといった「狭胴機」で占められています。

機体構造部品(胴体や翼)は、海外生産へのシフトや自動化が進み、コスト競争が激化しています。一方で、エンジン部品は日本の重工メーカー(IHI、川崎重工、三菱重工)がエアバス・ボーイング問わず主要プログラムに参画しており、今まさに猛烈な増産要請を受けています。

サプライチェーン拡大の波に乗る

重工メーカーは増産に対応するため、新たなサプライヤーを探しています。

しかし、エンジン部品は「機体」以上に管理基準が厳しく、単に「いいモノが作れる」だけでは参入できません。求められているのは、航空エンジン特有の「プロセス管理能力」です。

市場データは、「仕事は山ほどある」ことを示しています。あとは、その仕事を受けるための「能力の証明(=プロセス管理能力の実証)」ができるかどうか。ここが勝負の分かれ目になります。